「リタイア・シフト」書籍版発売記念として、書籍内容のダイジェストをお届けしよう。notebookLMを活用してポイント解説スライドを作ったのでそれを用いている。一部フォントがおかしいなどのエラーはご容赦を。

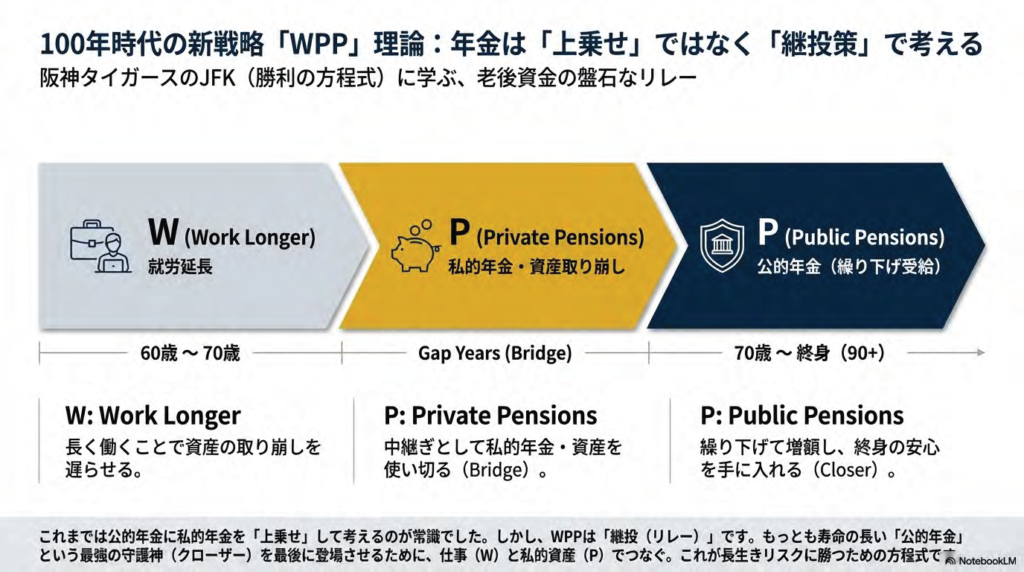

リタイア・シフトの時代、「遅くリタイアできる」ということを、ただ「条件が良くなったので、会社で長く働けるよ」という意味で捉えるのはもったいない。個人のマネープランとして引退戦略を描く必要がある。そのひとつが公的年金増額を目指すWPPだ。名古屋経済大学教授の谷内陽一氏は阪神タイガースの継投策JFKをヒントに年金へ至る継投策としてWPPを提唱した。

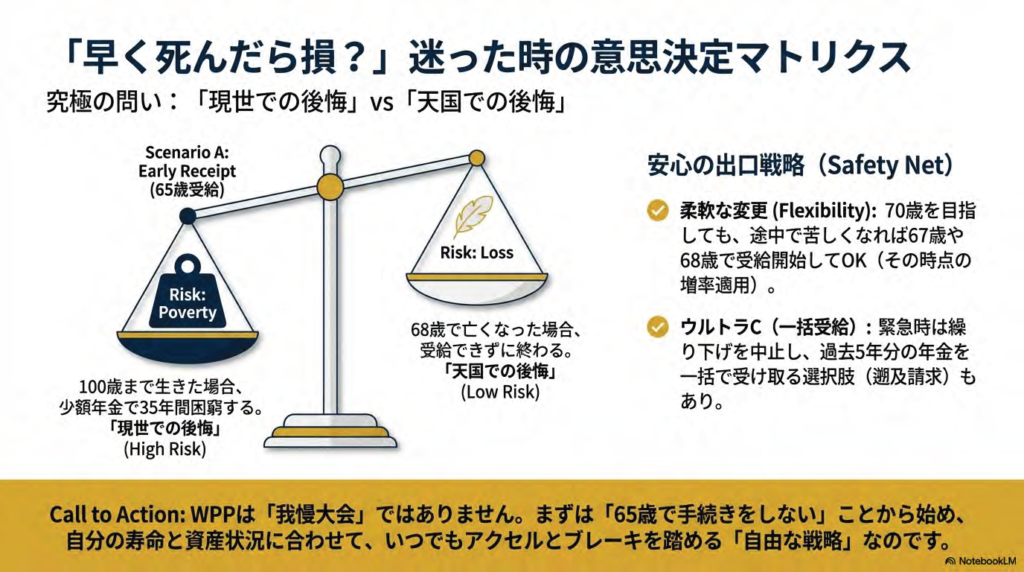

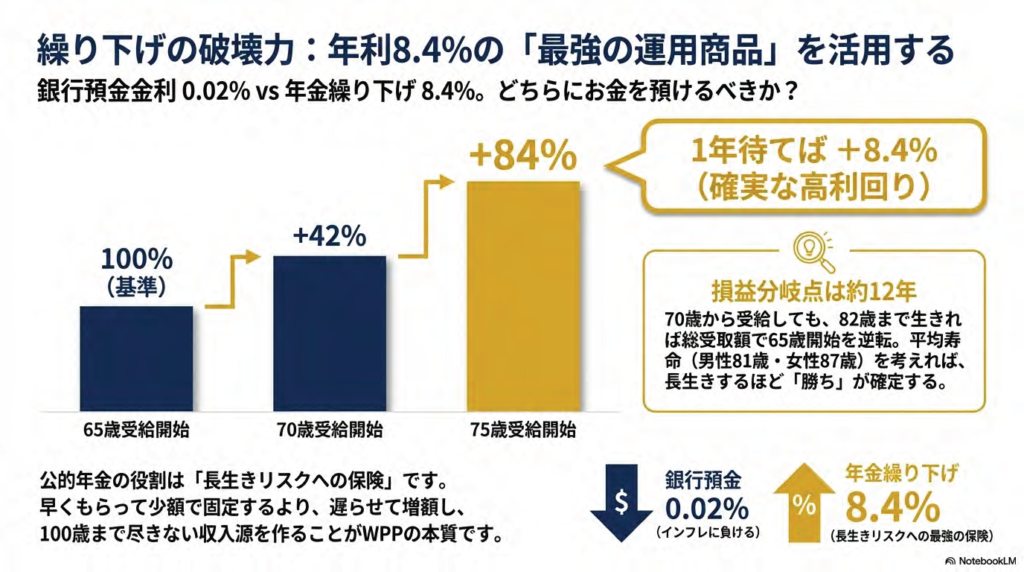

繰下げ年金増額の最大の魅力は終身にわたって年金額を増額させられることだ。現役時代に働いて年金を15%増やすというのは容易ではないが、65歳からの年金を67歳からもらい始めれば16.8%増額させることができる。もちろん遅らせた分、無年金期間が生じるが、標準的な老後となればほとんど損得はないと考えていいだろう。

(スライドはAIが預金金利と比較している作図したが、これはちょっとおかしい構図であることをお断りしておく)

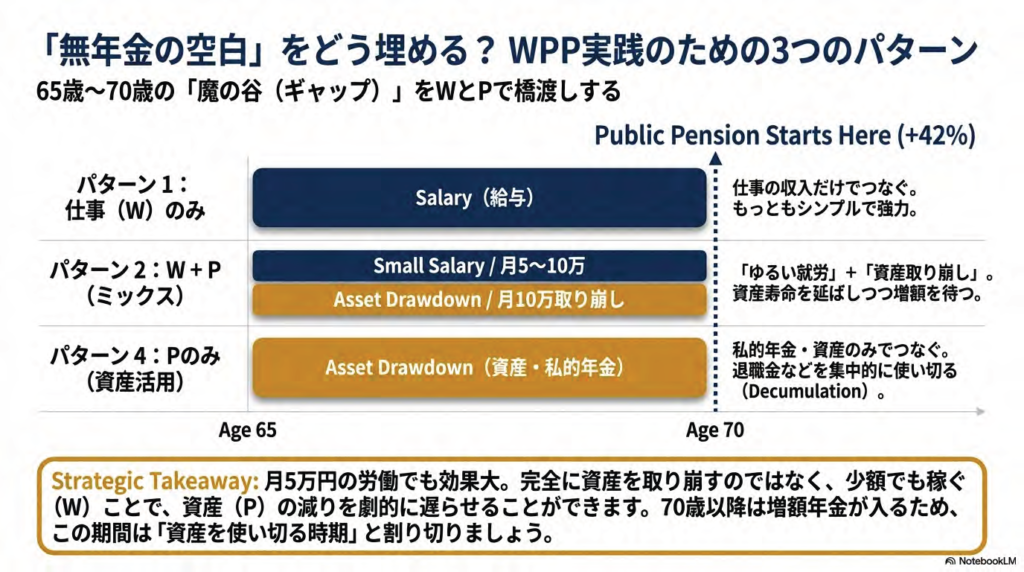

問題は「無年金の期間」をどうやりすごすかだ。仕事の給与のみでやりくりするパターン、給与と取り崩しを併用するパターン、取り崩しのみで数年をやりくりするパターンがある。もちろん、仕事で働く数年→私的取り崩しの数年のような、文字通りの継投策もあるだろう。幅広い選択肢から自分なりのWPPを考えることが重要だ。

繰下げについては損得論を言う人が多いが、不満を感じる人は繰下げをする必要はまったくない。自分が得だと思えるなら、そして繰下げが合理的判断と思える人だけが繰下げを試みればいい。65歳からもらえるというのも老後のマネープランの「自由」でもある。ただし、繰り上げをして「減った年金で一生固定されるのは損だったな……」と90歳あるいは95歳に気がつくのは辛い、ということは指摘しておきたい。